在《2022年中国低代码/零代码行业研究报告》中,LowCode低码时代报告团队分别对行业发展现状与趋势、细分领域实践、厂商与用户展开了深入的研究与洞察,站在行业用户需求与应用实践的视角,展开了大量精细化的市场调研。

以下是低代码/零代码行业发展趋势研究,该部分将结合市场调研信息、实证研究、专家访谈信息等内容,从产品与技术、市场与生态、用户等维度对行业的发展趋势展开洞察。

01

市场格局与开发者生态

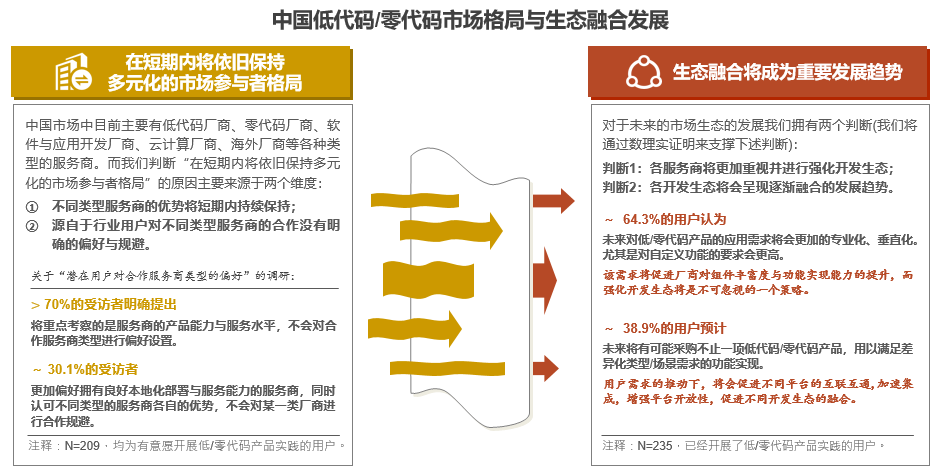

短期内,中国市场将依旧保持参与者多元化的市场格局,开发生态融合成为重要发展趋势。不同类型的低代码/零代码服务商在保持自身优势展开市场发展的同时,将会不断强化开发生态建设,开发生态的碎片化将被逐渐修补,朝着融合协同的方向发展。

中国市场中目前主要有低代码厂商、零代码厂商、软件与应用开发厂商、云计算厂商、海外厂商等各种类型的服务商。而我们判断“在短期内将依旧保持多元化的市场参与者格局”的原因主要来源于两个维度:1、不同类型服务商的优势将短期内持续保持;2、源自于行业用户对不同类型服务商的合作没有明确的偏好与规避。

关于“潜在用户对合作服务商类型的偏好”的调研:

70%的受访者明确提出,将重点考察的是服务商的产品能力与服务水平,不会对合作服务商类型进行偏好设置。

30.1%的受访者表示,更加偏好拥有良好本地化部署与服务能力的服务商,同时认可不同类型的服务商各自的优势,不会对某一类厂商进行合作规避。

对于未来的市场生态的发展我们拥有两个判断(我们将通过数理实证明来支撑下述判断):

判断1:各服务商将更加重视并进行强化开发生态;

判断2:各开发生态将会呈现逐渐融合的发展趋势。

64.3%的用户认为,未来对低/零代码产品的应用需求将会更加的专业化、垂直化。尤其是对自定义功能的要求会更高。该需求将促进厂商对组件丰富度与功能实现能力的提升,而强化开发生态将是不可忽视的一个策略。

38.9%的用户预计,未来将有可能采购不止一项低代码/零代码产品,用以满足差异化类型/场景需求的功能实现。用户需求的推动下,将会促进不同平台的互联互通,加速集成,增强平台开放性,促进不同开发生态的融合。

02

促进团队融合协同

多数厂商将进一步加深在“为专业开发者赋能、全民开发能力建设”两项能力的建设,以促进技术团队与业务团队的融合与协同。不同类型的厂商也在能力上不断借鉴与融合进而拓展能力边界,以更好地构建“为专业开发者赋能、全民开发能力建设”这两项战略能力,而这一趋势在未来几年中的发展将变得更加重要。

用户角度:根据我们近期的调研,除了低代码帮助技术人员提升开发效率外,业务人员的开发能力建设更加受到厂商与用户的关注。特别是在某些场景中,对技术人员来说,低代码不一定比源代码开发更高效,而如何让业务人员同样可以进行软件开发,以及让技术人员与业务人员实现高效融合与协同,将具有更高的价值。

厂商角度:在“全民开发能力建设”需求的推动下,面向业务人员的敏捷开发产品在长期来看将具备可观的市场空间,因此不同的厂商将不断深入强化面向技术者与业务者的产品服务能力,让用户的实践不仅是效率的提升,更是团队融合下的开发模式创新。

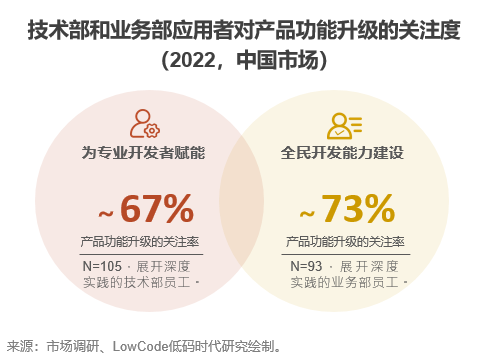

如下图,我们对正在使用低代码产品的技术部员工、正在使用零代码产品的业务部员工展开了关于“产品功能升级关注度度”的调研。较高的关注度在一定程度上反映了不同部门的用户对相关产品的继续使用意愿与未来实践成效期望。

除此之外,我们还发现,在该组接受调研的用户中:85.9%的用户在选择使用低/零代码产品时,是因为希望可以提升软件开发效率。29.8%的用户在产品实践过程中,逐渐将部门协同与融合的价值作为重点关注,而且这一比例在持续提升。

03

产品功能的强化方向

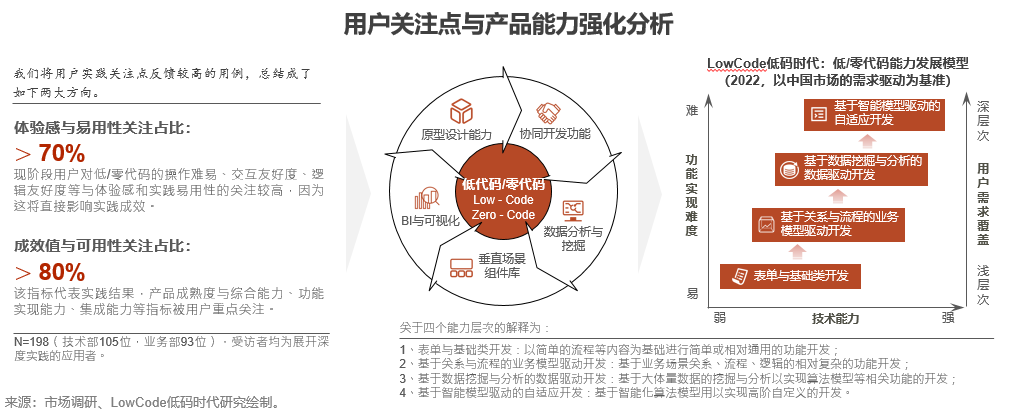

基于智能模型驱动的自适应开发将成为低代码/零代码产品的能力发展方向,用以满足深层次、多样化的用户需求。

用户需求将成为驱动产品能力发展的核心动能:目前市场中的低代码/零代码产品需要持续强化在深入、复杂场景中的功能实现能力。对此,厂商将通过开发生态建设、实践积累等各种方式逐步丰富组件库,通过垂直丰富的组件库、原型设计能力、协同开发功能、BI能力等多项技术来强化产品能力。同时厂商应以打造卓越用户体验为目标,持续强化产品各项功能与交互的友好性。

市场的竞争与合作将成为促进行业产品发展的助推力量:市场竞争环境中,厂商将逐步强化产品功能丰富度与成熟度,以压力的方式推动产品创新;市场合作环境中,厂商之间将通过共融的开发生态,以合作共享的方式助力产品升级。

70%用户表示,对低/零代码的操作难易、交互友好度、逻辑友好度等与体验感和实践易用性的关注较高,因为这将直接影响实践成效。

上述文章为「行业发展分析」的行业发展趋势内容节选,想阅读报告的全部内容,请扫描下方二维码或点击【阅读原文】下载完整版报告。