在《2022年中国低代码/零代码行业研究报告》中,LowCode低码时代报告团队分别对行业发展现状与趋势、细分领域实践、厂商与用户展开了深入的研究与洞察,站在行业用户需求与应用实践的视角,展开了大量精细化的市场调研。

以下是低代码/零代码行业发展现状研究,该部分主要从“产业链与行业参与者、市场格局、服务商图谱、商业模式与市场规模、投融资、行业挑战”等方面来阐述行业的发展现状。

01

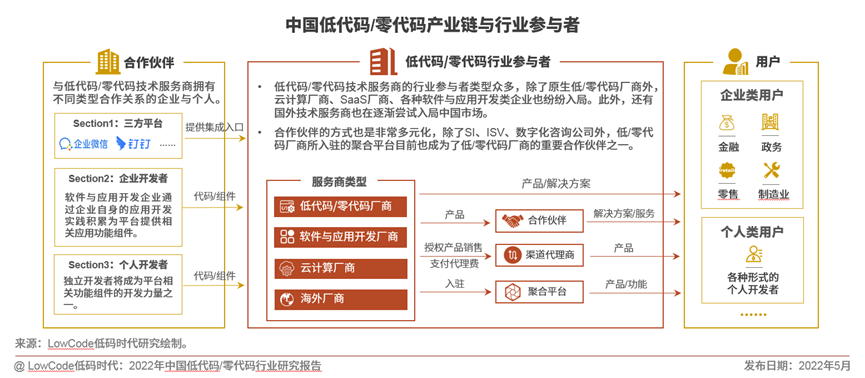

产业链与行业参与者分析

中国低代码/零代码行业参与者表现出多元化、分散化的特点;生态建设对技术服务商的发展具有重要意义。

参与者概述:多元类型的技术服务商将为客户带去更多的选择,行业用户也要重视结合自身需求充分考虑各类厂商的背景能力和产品优劣势。外部伙伴将在多样化的合作模式下,帮助厂商完善产品力或市场力。

生态发展分析:开发者生态对低/零代码平台的发展起到了重要价值,是平台能力的共同建设者。在合作模式上,聚合平台作为一种典型的创新形式,有效整合了各类厂商的能力、发挥了平台流量优势,建立了协同共融的平台生态。对于厂商而言,为了更好地提高产品成熟度,在项目实践中的能力迭代、生态开发者的代码贡献、合作伙伴的能力整合都将发挥关键价值。

02

市场格局与服务商图谱

市场格局:中国低/零代码市场的发展相对美国较为滞后,目前除了原生的低代码/零代码厂商外,软件与应用开发商、云计算厂商等各类技术公司出于不同的市场战略目的、通过差异化的能力积淀而进入市场,同时海外厂商也在逐渐进入中国市场。

行业参与者的类型越来越多元化,市场相对分散。除了“为专业开发者赋能”外,“全民开发能力建设”的市场竞争也较为激烈,不同类型的厂商也在能力上不断借鉴与融合进而拓展能力边界,以提升自身产品的综合竞争力。

03

商业模式与市场规模

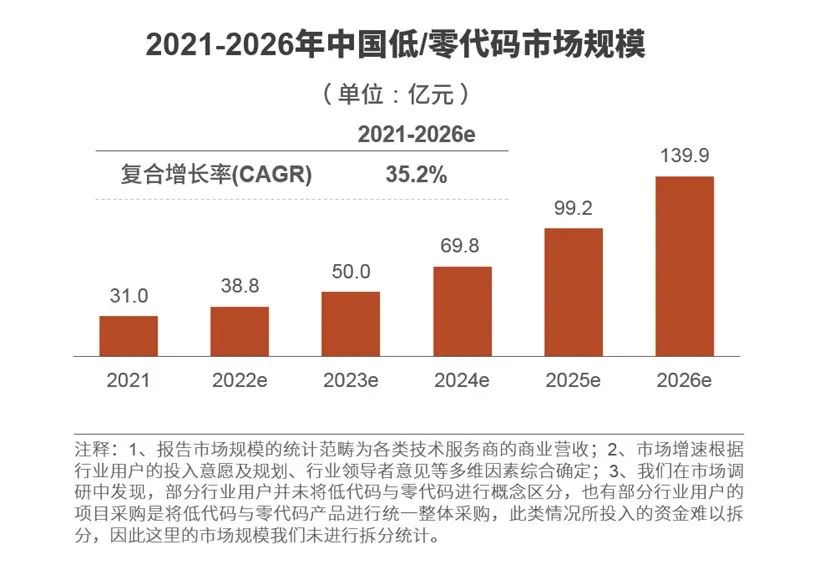

中国低/零代码市场将保持持续增长,预计至2026年市场规模将达139.9亿元,年复合增长率为35.2%。

根据LowCode低码时代对行业用户的投入规划与长远实践需求调研,结合产品能力的发展预估,我们判断未来五年中国低/零代码市场将以35.2%的复合增长率保持持续增长。近期,新冠疫情对低/零代码的产品本地化部署和相关解决方案的实施进程将产生一定影响,但低/零代码依旧在疫情防控等场景中发挥着较高的实践效能,且部分场景需求也在低/零代码的加持下得到快速满足。

低代码/零代码实践,往往同组织IT建设&数字化应用实现这类基础、刚需的技术投入形成直接性关联,长远市场空间巨大,但诸如SI、ISV、SaaS、AI等具备软件与应用开发能力的技术企业均在不同能力方面拥有一定入局优势,行业玩家多样化的格局将在一定时间内持续保持,而初创企业需要在生态、差异化能力建设等方面打造自身发展的核心竞争力以面对多元化的市场竞争。

主要商业模式(服务模式)分析

产品销售、服务输出是目前低代码/零代码厂商的关键营收方式。对于大型企业的产品销售,通常以本地化部署为主。主要销售途径包括:厂商销售团队、厂商渠道伙伴、技术合作伙伴、聚合平台。下述列举了直接与间接服务客户的主要方式。

04

投融资分析

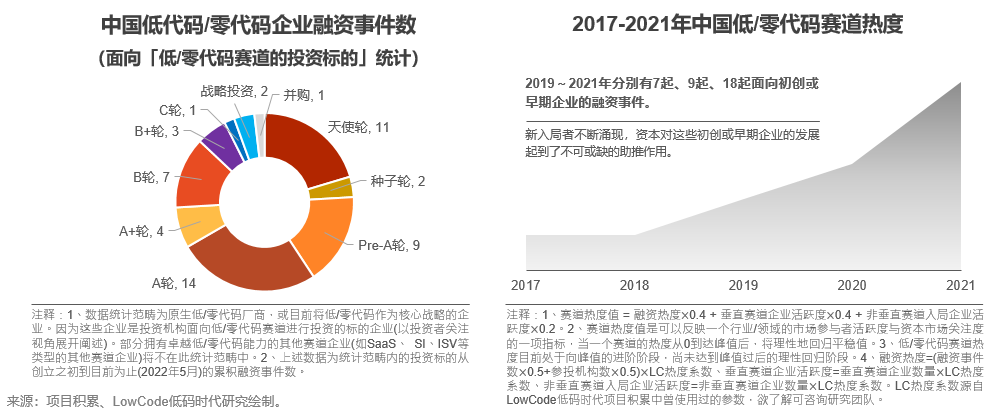

近些年来,中国低代码/零代码的市场参与者逐渐增多,资本有效加持初创与早期企业的发展。

从赛道热度以及近三年来的初创与早期企业融资事件数可以发现,低/零代码行业的持续热度吸引了部分新入局者,资本加持通常会成为这些企业发展不可或缺的一部分。部分拥有市场资源背景或是集团资源背景的厂商目前可以不依靠融资实现良好的“自我造血”,这与其他科技赛道形成了一定的对比。

除了财务投资外,厂商对具备市场资源协同能力的资方持较高的合作热情,因此除了各类创投机构外,产业基金、政府基金、具备生态资源的科技公司等各类机构纷纷入局投资和队列。除了各种方式的投资外,通过收并购的方式强化自身综合竞争力也是目前中国市场的实证投资案例。

05

行业挑战

市场与用户视角

❒低/零代码产品市场远未有效释放(大型客户依赖定制化开发、中小微客户市场活力有限)

❒不同领域的客户需求相对分散,企业机构的信息化与数字化建设情况差异较大

在中国市场,目前很少有客户会将低/零代码作为首选的软件开发方式,而是依赖于定制化开发。因此,无论是为专业开发者赋能的低代码产品,还是致力于全民开发能力建设的零代码产品,均需要提升产品实践能力以满足更多用户的需求,以应对不同领域、不同信息化与数字化建设情况的客户需求。中小微企业或因尚未拥有技术实践需求,或因相关预算等问题,现阶段尚未释放市场活力。此外,面对着不同领域的差异化需求,以及企业机构的差异化信息与数字化程度,也成为了低代码/零代码的市场化发展挑战之一。

大型企业与机构:大型企业与机构客户多是基于定制化项目开始引入低代码开发平台。此外,在低/零代码平台的建设中,定制化/本地部署已成为常态的需求,特别是在信息化与数字化程度领先的客户中,这一特点将更加明显。

中小微企业与机构:相比于大型企业,中小微企业的信息化程度要滞后很多,数字化实践更是相对有限。在征询受访者是否会通过引入低/零代码产品来提高技术开发生产力时,部分中小微企业并没有相关预算规划。而对于拥有预算的企业机构,更是对技术ROI有着严苛的要求,这便对产品能力提出了较高要求。

产品与技术视角

软件产品的集成阻碍,在一定程度上影响了低代码/零代码产品的应用实践

当企业与机构引入低代码/零代码产品后,部分情况下,与客户原有软件产品或相关系统会出现集成阻碍的问题。这也说明了部分中国软件产品的开放性有待加强。根据我们最近所展开的调研( N=201 ),软件产品的集成性差会影响用户体验、增加实践成本。

低代码/零代码产品与传统的软件开发流程与规范需要实现更好的融合

市场调研( N=201 )发现,31.3%的用户(主要来自于数字化成熟组织)提出:企业机构往往拥有成熟的发布流程与规范(如基于DevOps模式),而低代码/零代码产品一站式发布的方式与原有的流程可能发生冲突,二者需要强化流程与规范上的融合性。

目前中国市场的低代码/零代码的产品能力需要持续强化,行业生态融合性还需进一步加强

市场调研( N=201 )反馈,51.2%的用户反馈:在我们引入了低代码/零代码产品后,虽然在一些特定场景与功能上实现了敏捷开发,但是深层次的需求依然无法完全依靠低代码/零代码的开发方式实现。

目前中国的低代码/零代码产品需要从基础能力(如多云部署能力、集成能力等)、场景功能实现能力(提升组件库丰富度)上进行持续提升以满足差异化的用户需求。目前各生态呈现一定的独立性和碎片化特点,而推动生态融合对行业的整体发展具备重要价值。

上述文章为「行业发展分析」的行业发展现状内容节选,想阅读报告的全部内容,请扫描下方二维码或点击【阅读原文】下载完整版报告。

– END –